Pada bagian ketiga tulisan ini mengeksplorasi dampak perbankan syari’ah pada instrumen pasar modal syariah yaitu sukuk, pengelolaan dana haji dan persoalan market share dan asset bank syari’ah yang kecil.

Nyaris berbagai hal yang terkait dengan sistem keuangan di Indonesia terpengaruh oleh kehadiran bank syari’ah. Semenjak berdirinya bank syari’ah, memunculkan banyak sekali gagasan dalam sistem keuangan syari’ah. Penyelenggaraan keuangan negara memerlukan pembiayaan yang tidak sedikit. APBN sebesar 2.500 triliun tidak bisa ditutupi semuanya dari pajak dan pendapatan negara lainnya.

Supaya APBN tidak defisit diperlukan investasi dan pinjaman. Tapi tidak semua pinjaman mudah didapatkan. Pinjaman luar negeri dalam membangun infrastruktur, sering mendapat penolakan dari masyarakat. Salah satu solusi pembiayaan infrastruktur adalah dengan penerbitan obligasi syari’ah (sukuk) dengan nama SBSN (Surat Berharga Syari’ah Negara. Sukuk negara sudah ada sejak tahun 2008, namun mulai 2013 perannya menunjukkan kemajuan yang signifikan dari kemampuan meningkatkan kepercayaan masyarakat maupun dari kemampuan membangun infrastruktur fasilitas umum di Indonesia.

Sejalan dengan kebijakan pemerintahan Presiden Jokowi yang memberikan perhatian lebih kepada pengembangan infrastruktur di seluruh pelosok tanah air maka SBSN juga mempunyai kontribusi besar. Supaya ekonomi syari’ah lebih memberikan manfaat kepada negara. Agar ekonomi syari’ah memberikan kontribusi positif pertumbuhan ekonomi. Supaya ekonomi syari’ah yang menjadi aspirasi 89% penduduk Indonesia, betul betul memberikan manfaat bagi negara dan penduduknya.

Kementerian perhubungan yang pertama kali menggunakan SBSN untuk proyek infrastruktur jalur rel ganda Cirebon-Kroya-Manggarai-Jatinegara-Bekasi. Keberhasilan ini diikuti oleh kementerian PUPR untuk pembangunan jalan, jembatan. Sejak 2015 digunakan untuk pembangunan jalan dan jembatan di Sumatera, Jawa, NTB, Kalimantan, Sulawesi, Maluku dan Papua.

Tahun 2019 sampai dengan 2020 rata rata dana yang diperoleh sebesar 28 triliun per tahun. SBSN tersebut digunakan untuk pembiayaan proyek infrastruktur di 7 kementerian, sebanyak 619 proyek di 34 propinsi. Sukuk negara sejak awal diterbitkan tahun 2008 sampai dengan 2017 mencapai 758 triliun. Sukuk menjadi difersifikasi pembiayaan dalam anggaran dan pendapatan belanja negara (APBN) untuk mempercepat pembangunan infrastruktur.

Dua puluh delapan tahun perbankan syari’ah, asset dan market sharenya sekitar 5%. Apakah itu pertumbuhan yang meyakinkan atau kondisi yang mengecewakan. Bila dibandingkan dengan Malaysia yang sistem perbankan 8 tahun lebih dahulu ada dibandingkan Indonesia, dengan asset 27% dari perbankan nasional Malaysia, maka kita pantas kecewa. Kita lihat lebih dalam perkembangan yang terjadi di Indonesia, maka sudah selayaknya perbankan syari’ah di Indonesai cukup menggembirakan. Bank Syari’ah di Indonesia, pendekatannya bottom-up, peran masyararakat atau ummat sangat dominan dalam melaksanakan inovasi perbankan syari’ah dan mengatasi segala persoalan yang muncul.

Komisi Nasional Ekonomi dan Keuangan Syari’ah merupakan salah satu cara mengakselerasi dan mengkonsolidasikan ekonomi dan keuangan syari’ah. Komisi yang langsung dipimpin oleh presiden Republik Indonesia Joko Widodo, memberikan harapan yang lebih besar agar market share ekonomi syari’ah lebih luas. Karenanya keberadaan KNEKS diharapkan sebagai campur tangan pemerintah mengakselerasi aspirasi keuangan dan ekonomi syari’ah supaya lebih mempunyai peran dalam mensejahterakan masyarakat Indonesia dan instrumen distribusi kemakmuran yang lebih efektif. Malaysia sudah melakukan sejak awal tahun 1987 telah melakukan peran seperti yang dilakukan oleh KNEKS saat ini.

Aspek lain yang harus dilihat adalah meskipun pertumbuhan perbankan syari’ah tidak secepat Malaysia, tapi perbandingan ukuran ekonomi Malaysia dengan Indonesia jauh berbeda. Kenyataan yang harus diterima bahwa mengkonsolidasikan perbankan syari’ah di wilayah yang luas dan penduduk yang lebih banyak, persoalannya lebih kompleks dibandingkan Malaysia.

Pengelolaan dana haji secara syari’ah juga merupakan imbas dari keberadaan bank syari’ah dan ekonomi syari’ah. Meskipun dapat dikatakan bahwa pendirian badan independent pengelolaan haji dibilang agak terlambat, karena baru didirikan setelah 28 tahun ekonomi syari’ah dipraktikkan di tanah air, tapi keberhasilan mewujudkan sangat layak untuk diapresiasi. Keberadaan badan pengelola keuangan haji (BPKH) semakin memperluas investasi syari’ah diharapkan mampu mengoptimalkan keuntungan pengelolaan dana haji dan mampu menghimpun dana lebih besar sehingga infrastuktur pelaksanaan haji dapat lebih baik. Terlambatnya penanganan dana haji ini tidak lepas dari sengkarut pengelolaan haji yang melibatkan banyak pemain dan banyak kepentingan karena besarnya keuntungan yang didapat dari dana haji dengan jumlah yang tidak sedikit.

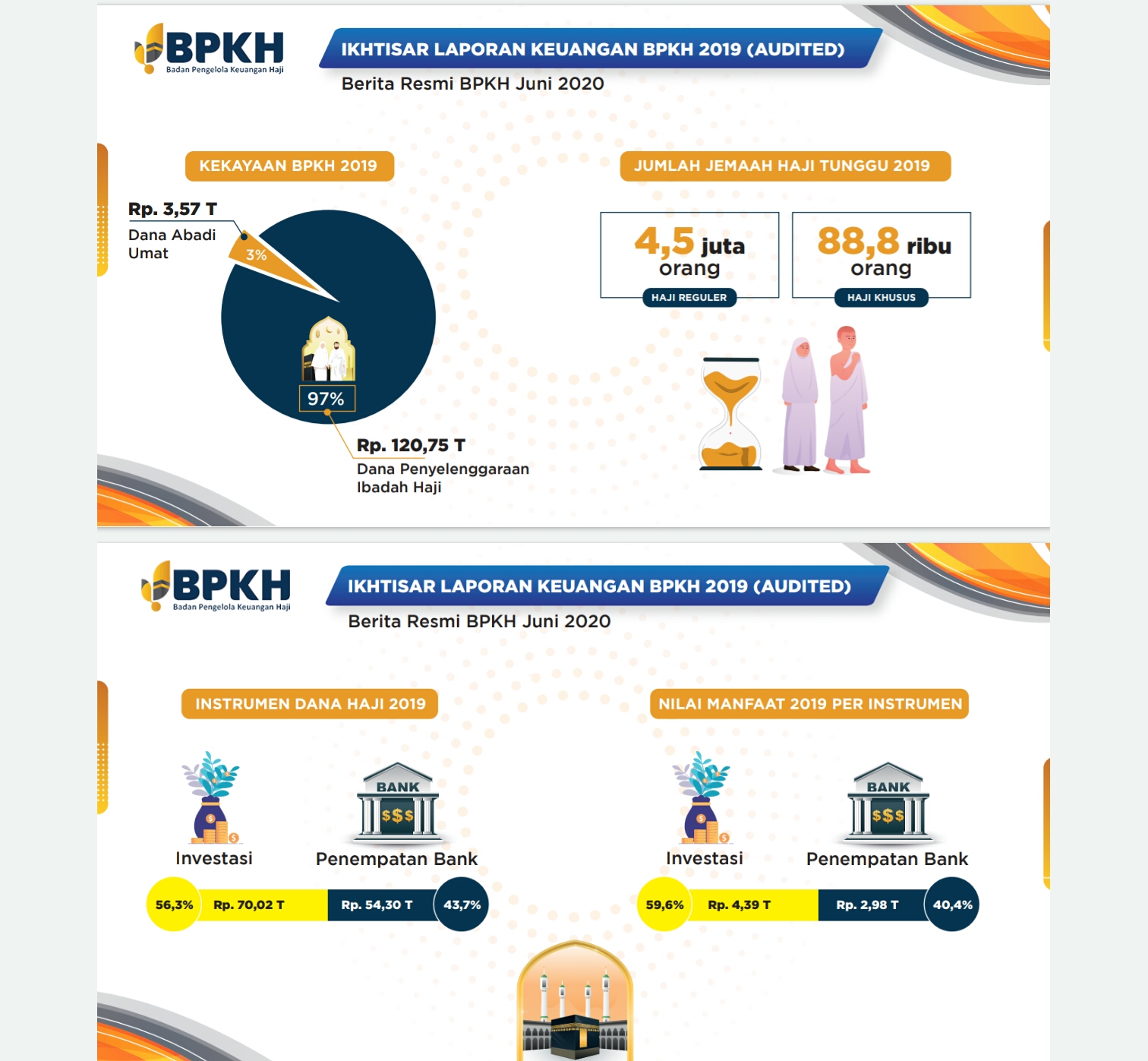

BPKH adalah mandat dari UU nomor 34 tahun 2014 tentang Pengelolaan Keuangan Haji. BPKH adalah lembaga yang melakukan pengelolaan keuangan haji. Keuangan haji merupakan semua hak dan kewajiban pemerintah yang dapat dinilai dengan uang terkait penyelenggaran ibadah haji serta semua bentuk kekayaan yang bersumber dari jamaah haji serta sumber lain yang sah dan tidak mengikat. Sampai dengan Desember 2019 asset BPKH sebesar 125,26 triliun, mengalami kenaikan 12 triliun dibandingkan satu tahun sebelumnya.

BPKH mempunyai dana abadi umat 3,57 triliun dan dana penyelenggaraan ibadah haji sebesar 120,75 triliun. Asset tersebut diinvestasikan 70,02 triliun dan 54,30 triliun ditempatkan di bank. Nilai manfaat yang diperoleh BPKH di tahun 2019 dalam investasi senilai 4,39 triliun, nilai manfaat dari penempatan di bank senilai 2,98 triliun.

Itulah beberapa dampak yang ditimbulkan dari keberadaan bank syari’ah dalam berbagai bidang. Pada banyak aspek bank syari’ah memberikan pengaruh signifikan bergeraknya ekonomi syari’ah di Indonesia.

#59

Tidak ada komentar:

Posting Komentar